目次

この記事について

この記事の対象読者

- まだ投資を始めてない人

- ゼロサムゲームの投資をしていてプラスサムゲームの投資をしてない人

- 投資はしたけど退場してる人

この記事から得られること

資産形成の教科書の必読書を読むことで、長期では貯金が最悪の資産運用方法であることがわかる。

概要

長期インデックス株式投資が株以外のアセットよりも優れている点をわかりやすく解説してる教科書。シーゲル本は通称で赤本と緑本の2種類ありますが、本記事は緑本の内容をダイジェストで紹介します。

第1部 株式投資の歴史的評価

第1章 1802年以降の株式、債券の投資利回り

- 株価暴落の危険性を理由に株式投資を拒んだ投資家だちは、辛抱強く株式を買い増ししていった投資家に大きく遅れをとった。

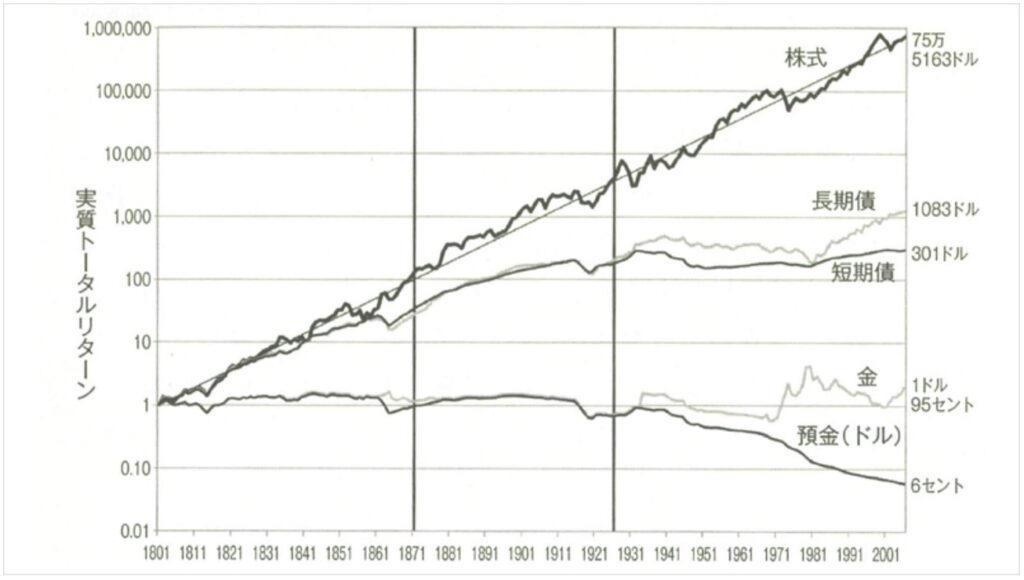

- 過去100年にわたり、株式への投資利回りが常に他の金融商品を上回っていた。

- 物価の安定は、中央銀行がいかに通貨の供給量を制限し、インフレを誘発するような政府の政策を抑えられるか、その手腕にかかっている。

- 長期的な投資では金はインフレに対する守りにはなるが、それ以上のものは期待できない。

- 過去200年にわたり、株式投資の実質トータルリターンは常に年6.6%〜7%を維持していた。とてつもない変化があったにもかかわらず、長期でみると、株式投資は驚くほど安定して投資家に富をもたらしてきた。

- 短期的な価格の変動も、長期投資では相殺され、非常に安定した利回りを生み出す。これを平均への回帰という。

- 企業が資金調達の大半をコストの低くて済む社債の発行でまかなえば、必然的に株式の利回りは高くなる。

第2章 リスク、リターン、資産分配

- 債券に投資することは、物価水準や購買力に投機していることに他ならない。インフレの不確実性を考慮すると、債券は極めてリスクの高い投資商品。

- 株式を17年以上保有すると、実質ベースでは損失がでないということ。

- 株価がピークにあるときに投資を始めたとしても、株式の利回りが他の金融商品の利回りを上回る。

- ランダムウォーク仮説は株式には適用できない。株式投資のリスクは、投資期間が長くなるにつれて、ランダムウォーク仮説にもとづいて算出されるリスクよりも大幅に減少している。

- 債券投資家がインフレ率を上回る利回りを得ることは不可能。

- 管理通貨制度へ移行すると、景気の悪化はデフレではなくインフレを伴うようになる。景気の悪化を食い止めようとして政府が金融緩和政策をとるようになったことに起因する。

第3章 株価指数 市場の代理人

- ダウ平均からS&P500が市場を代表する指数となっている。

- ナスダック指数は、アズサックの全取引銘柄を対象とした時価総額加重平均指数。

- CRSPは、米国企業を最も幅広く網羅する株価指数。

第4章 S&P500指数

- 急成長するセクターは、しばしば投資家に非常に高い株価を支払わせようとするが、このことが利回りの低下をもたらす。結果として、良い結果は、投資家に無視され、ファンダメンタルの割には株価が安くなっている停滞気味のセクターの中に見つかることが多い。

- 企業の悪いニュースに投資家が過度に悲観的な反応を示せば、株価は下がる。配当を再投資に回す投資家はより割安な価格で株式を購入できる。

- 新しい企業の利益と売上高は古い企業よりも急速に増加したが、投資家が新しい企業の株式を購入するために支払った金額が高すぎたために、高い利回りを得ることができなかった。

- 割安株(バリュー株)を支持する投資家なら、たいていの成長株(グロース株)が割高で、投資家に高値を要求払することを理解している。

第5章 株式と債券の利回りに与える税金の影響

- 税引き後の実質トータルリターンを最大にすること。

- キャピタルゲイン税は、資産が売却されたときだけに支払われるので、キャプタルゲイン税の実効税率は配当税よりも低くなる。課税が繰延られるということはキャピタルゲインが税引き後の利回りではなうk、より高い税引前の利回りで蓄積されることを意味する。

- 配当を支払う株式の利回りは、税引き前でも税引き後でも、配当を支払わない株式よりも(過去のデータから結果的に)高いことが多い。

- 配当からキャピタルゲインへの移行による、繰延課税のメリットの増加。配当を支払う代わりに自社株を買い戻し、より多くのキャピタルゲインを生み出そうとする企業が増えた。

第6章 株式投資の見通し

- 1992年の最高値で株式を購入した投資家でさえ、15年待てば、資金を回収できている。

- 株式の長期的な優位性と株価の上昇を裏付けるデータがあるにのかかわらず、手持ちの株式を投げ売りしてしまう人がいる。

- 株価が高騰すれば楽観主義者が台頭するように、株価が暴落すると悲観主義社が幅を利かせる。

第2部 価値、スタイル、グローバル市場

第7章 株式 市場価値の源泉と基準

- 株式はインフレとともに価値が上昇する実質資産の権利であり、債券はそうではない。

- 現金配当の約束は、株主のために利益を生む出す努力を経営陣に強いることから、利益が生産性の低い事業に回される可能性を下げる効果をもたらす。

- 現金配当や自社株の買い戻しは、株主の利益にならない目的を追い求めようとする誘惑から、経営陣を隔離する効果を持つ。

- ストックオプションのメリットを受けるのは、オプションを行使する従業員であり、そのことが外部株主の利益を希薄化する。

- 大規模な確定給付型年金を抱える企業はいまだに存在しておりこうした企業では、将来の利益の大部分が年金給付として費やされてしまう恐れがある。

- PERと年間利回りをかけるとおおよそ100になる。PERが高くなると、年間利回りが減るということを意味する。

- 市場における企業の均衡価格あるいは適正価格は、資産から負債を差し引いた金額をインフレ調整した値に等しいと主張。資本の再調達価格に対する時価総額の比率をQと呼び、株価が正しく評価されているのなら、その数値は1になると説明。

- 収益率(PER)の逆数である株式益回りは、将来の実質利回りを見通すうえでよい尺度となる。

第8章 経済成長の影響と高齢化

- 実質GDP成長率と株式市場の利回りには負の相関が見られる。経済成長率が高い国ほど、株式の利回りが低くなっている。

- GDPが10%成長するためには、資本財も10%増加しなければならない。

- ゆっくり成長している国々は、急成長する国々よりも高い利回りをもたらす傾向があった。

- 株価がより高い水準に達すれば、将来の株式利回りは定価することになる。

第9章 市場に勝つ

- 株価は緻密な計算で算出されるのではなく、混沌とした人間の行動の結果である。

- 小型株が急騰した理由が何であれ、これまでの利回りの傾向を見る限り、投資家が小型株を避ける理由はない。中小企業の時価総額は、米国が部全体の時価総額の約20%を占めている。

- 配当利回りと、最終的な投資利回りには強い相関がある。配当利回りが高いグループほど、配当利回りの低いグループよりも、確実に高いトータルリターンを投資家に提供している。

- PERが低い株式の利回りが、リスク調整後でも、PERの高い株式の利回りを大幅に上回る。

- 「グロース」とか「バリュー」というのは、利益や配当といった企業価値のファンダメンタルズに比べて、市場価値(株価)が、割高か割安かを表しているにすぎない。

- 投資家は、利益が急増している企業の成長見通しを楽観的に評価し、過剰に株価をおしあげてしまう。

- 投資家は、企業の規模とバリュエーションに関すウル指標に注目して判断を下せば、余分なリスクを追わずに高い長期利回りを獲得できる。

第10章 国際投資と中国やインドをはじめとする新興市場への台頭

- 世界的に十分分散されたポートフォリオを維持することが重要。

- 最近は、世界の株式市場間の連動性が高まっている。

- ポートフォリオとしては、米国:世界=6:4程度がよい。

- 為替ヘッジのコストパフォーマンスはよくない。長期投資では必要がない場合もある。

- 株式は、物価変動で投資家がかぶる損失を埋め合わせができる実物資産。外国の実物資産を購入することにより、投資家は自動的にその国の通貨下落リスクをヘッジしているため、長期投資で為替リスクのヘッジをするのはコストに見合わない。

- 世界のどの地域でも最大のセクターは金融株である。

- 世界中に存在する富のうち相当程度がいまだに政府によって保有されている。

- 経済成長は高い利回りを保証するものではなく、実際、急成長を遂げている国の株式に投資家は高値を払いすぎている。

- 投資対象を米国だけに絞るのは投資家にとって危険な選択。

第3部 経済環境は株価にどのような影響を与えるか

第11章 金、金融政策、インフレ

- 流動性と金融緩和が相場を押し上げるのであり、中央銀行が十分な資金供給を行えることが、株価にとって大きなプラス要因になるということ。

- インフレが例外でなく当たり前のこととなった原因は、金本位制から国債本位制へ移行したから。この移行により、マネーと財政赤字、インフレを結びつけるまったく新しいシステムが出現した。

- 連邦準備制度(FRB)の任務は、弾力的な資金を市場に供給し、金融危機が発生したときには資金の最後の貸手になること。

- FRBは米国債の公開市場操作により、売オペ(マネー回収)と買オペ(マネー供給)で市場のマネーをコントロールする。

- 株式資産は高いインフレ率が続いている時でも購買力を維持できるため、インフレヘッジ効果を持つ。

- キャピタル課税はインフレ調整はされないので、インフレ増加分の税として支払うことになる。

- 世界の中央銀行は極端なインフレを抑えることを確約し、これは今のところ多くの国でうまくいっている。

第12章 株式と景気循環

- 経済と株価の動向はあまり一致しないが、ポートフォリオを検討するときには景気循環を即座に考慮から外すべきではない。

- ほぼ例外なく、株価は景気後退の前に下落し、景気回復前に上昇する。

- 雇用、鉱工業生産、実質個人所得、実質製造業売上高の4つに注目。

- 実質的な経済活動の分析によって株式投資を成功させるのは困難。経済学者でさえ必要な洞察を持ってない。景気の転換点は、数ヶ月後になるまで判定できない。判定できたときには株式市場で行動を起こすにはすでに遅すぎるのである。

第13章 世界的な事件が金融市場に影響を与えるとき

- 世界的な出来事は短期的には市場にショックを与えるかもしれないが、ありがたいことに長期では株価の特徴である長期利回りを損なうことはなかった。

第14章 株式、債券と経済指標

- 経済指標の発表は、将来の金利や経済、最終的には株価の方向性に関するトレーダーの期待に影響を与える。

- ニュースそのものが経済に良い悪いは重要ではない。なぜならば、多くの場合、市場には予測値がすでに織り込まれている。よって市場は、予測と実際の発表との違いだけに反応する。

- 雇用統計とインフレ率は市場にとって常に重要。

- ほとんどの投資家は、傍観しながら長期投資戦略に専念するほうがずっとうまくいく。

第4部 短期的な株価の変動

第15章 上場投資信託、株価指数先物、オプションの興隆

- (EFTの構成銘柄変更は)ETFと、それを構成する株式との交換が現物交換と考えられ、課税対象にならない。

- 株式市場全体のセンチメントは、。最初に株価指数先物に影響を与え、それからニューヨークで取引される株式に波及する。

- よほどの投機家で、レバレッジを効かせるのが好きでなければ、指数先物は回避すべき。どうしても相場の方向感に賭けたいのであれば、指数オプションを推奨する。

- 株価指数オプションとは、特定の値段で株を売買する権利そのものを売買する取引。

- コールは一定期間内に、あらかじめ決められた値段で株式を買う権利。

- プットは売る権利。

- オプションの価格も市場で決定される。オプション価格を決定する理論としてブラック=ショールズ方程式がある。

- 市場の完全な崩壊に対してのみ自分を守りたいのであれば、アウトオブザマネーのプット、すなわり行使価格が現在の指数の価格を大幅に下回るプットを購入することができる。このオプションは市場が急落した場合にだけ効果を生む。ただしこのプットのプレミアムは非常に高くなる場合が多い。

第16章 市場のボラリティ

- 急落がパニックをもたらすものではなく利益の機会になりうる。

- VIXが高いときに買い、安いときに売る戦術で短期的に利益がああることが証明されている。

- 下落後の高騰の多くは、下落を予想して空売りした投機家が、一斉に空売りした株を買い戻すことが関係している。

- 株価暴落でドラマがあったが、その後の世界経済や金融市場に継続的な影響をほとんど与えなかった。

- 経済に流動性を提供し、金融市場を正常に機能させるためにFRBがとった迅速な防衛策が、世界恐慌のよような経済の崩壊を防ぐことができる。

第17章 テクニカル分析とトレンド投資

- 市場の主要トレンドを見極めて、上層相場に売り、下落相場を回避するというアイデアは、今でもテクニカルアナリストの基本的な考え方。

- 株価が抵抗線(レジストライン)を上抜けたら買い、支持線(サポートライン)を下抜けたら売る。

- 日々の価格が移動平均線を突き抜ける時、それは強い力が気温トレンドの反転を警告している。

- タイミング戦略は、ほとんどの深刻な下落を回避しながらも、頻繁に売買を行うために多くの小さな損失を被る。

- 経済的な出来事を科学的に予測することなど人間にはできない。ゆえに思慮深いチャーティストは、わずかな人だけが知っている成功の方法を実行し続けることが成功への唯一の道だと分かっている。

第18章 季節のアノマリー

- 1月に株価が上がる理由は、年末のボーナスや諸手当で追加的な収入を得ることが多いから、これらを投資に回すという仮説もある。

- 9月の株価の利回り低下は、投資家が夏休みのレジャー資金を支払うために株を売却するという仮説もある。

- 世界のほとんどの国において月曜日の利回りは低下している。

第19章 行動ファイナンスと投資の心理学

- 誰もが株式市場に興奮しているときは、極めて慎重にするべき。株価は経済的価値だけでなく、市場のセンチメントを支配する心理的な要因によっても変動する。

- 過剰なボラリティの多くは、投資家の意思決定に大きな影響を持つブームや流行によって説明できる。

- 売買は余分な心配と利回りの低下をもたらす。

- 出来事が自分に有利に展開すると自分の手柄だと思い込む傾向のことを帰属バイアスと呼ぶ。

- 専門家のほうが素人よりも自信過剰になりやすい。

- 自分の世界観にあわないニュースを無視する傾向は、認知的不協和と呼ばれる。

- 長期投資家として成功するには、ルールと動機をきめて 投資をそのとおり進めなければならない。

- 規律ある投資戦術がほとんど常に勝利の戦略。長期的な戦略を変えてはいけない。

- センチメント指数が高いときは、市場のその後の利回りは常に低迷し、逆にセンチメント指数が低いときはその後の利回りは平均を上回っている。

- 人々は将来を見通す際に、最近の株価のトレンドを過剰に重視しがち。

第5部 株式で富を築く

第20章 ファンドのパフォーマンス、インデックス 投資、市場に打ち勝つこと

- 市場のパフォーマンスと連動させることができれば、平均より悪い結果にならないことが保証されている。

- ほとんどの場合、現在の株価の時価総額を説明できる理由が存在する。このため、新米投資家が、自分自身の調査に基づいて個別名側を購入すると、非常に悪い結果になる。

- 銘柄分析にたいした時間をかけないような投資家では一貫して市場に打ち勝つ可能性などほとんどない。

- 時価総額加重平均よりも、ファンダメンタル加重平均のほうが、バブルを避けることができる。

第21章 長期投資のためのポートフォリオ構築

- 分散された株式ポートフォリオを保有し続けるだけというのは実践が簡単に思えるが、実際には感情に影響されるので実行するのは用意ではない。

- 自らの期待を過去の歯にないにとどめること。PER<15程度が望ましい。

- 株式ポートフォリオの大部分を、国債分散した低コストの株式指数ファンドに投資すること。

- 株式ポートフォリオの1/3を米国以外の株式に投資すること。

- 自分に負けそうになったら、本書の1章と2章を読み返すこと。

まとめ

FX /短期トレードなどはマイナスサムゲームであり投資ではなく投機(ギャンブル)。これに対して長期の株式投資はプラスサムゲーム。長期の資産形成はシャープレシオ(リターン/リスク)で考えてプラスサムゲームに参加するのが合理的。本書では長期投資がなぜプラスなのかを実データをもとにわかりやすく解説されています。赤本と緑本をセット熟読して、コアサテライト戦略のコアの部分の信念を強固にしておき何があってもブレないようにする。これが王道の資産運用です。独立不覊を目指す方は必ずセットで読むことを猛烈にオススメします。

証券口座開設は松井証券がおすすめ

転職して資産形成用の種銭を増やそう!

もう1冊のシーゲル本の内容紹介

成功思考